〒814-0164 福岡県福岡市早良区賀茂3丁目23番14号

〒814-0164 福岡県福岡市早良区賀茂3丁目23番14号

大増税時代到来か?

~消えゆく退職金の未来~

「あなたの人生プランに影響を及ぼす税制改正?」

~人材流動化のカギになるのか?~

2025年3月31日、2025年度の税制改正関連法が参議院本会議で可決・成立しました。

今回の改正では「年収103万円の壁」の問題が注目されましたが、その一方で「退職所得」への増税に関する動きが静かに進行していることをご存知でしょうか?

今回は「人生100年時代」の老後資金を支える重要な柱、「退職金」をめぐる制度や課税の動向について、多角的に考察していきます。

※参考URL

女性税理士 安武 貴美子

【資格】

九州北部税理士会会員 税理士

ファイナンシャル・プランニング技能検定1級

退職金の起源は、使用人が独立する際に、雇い主がのれん分けとして与える慣習にあると言われています。市場の飽和などの影響でこの習慣は変容し、現在の報奨制度としての退職金へと発展しました。

(※参照「なぜ退職金や賞与制度はあるのか」大湾 秀雄氏・須田 敏子氏)

「長い間、お疲れさまでした。」

この一言と一緒に手渡される退職金。

定年退職や転職、時には会社都合の退職でも登場するこの“金銭による感謝の表現”

■ 民間企業が追いかけた“理想の別れ方”

戦後、日本企業が高度経済成長の波に乗りながら拡大していく中で、社員の定着を図る必要性が出てきました。

ここで注目されたのが、「終身雇用」と「年功序列」――そして、その最後を飾るのが退職金。

ある種の“ごほうび”として、「うちの会社でずっと頑張ってくれたよね、ありがとう!」という気持ちを現金で表す。

そして別の側面として“経済合理性”もあるのです。

それは、企業が社員を教育・育成しながら長年働いてもらうことを目的として採用・教育コストの“人材投資の回収”を「退職金」は担っているとも言えます。

つまり「辞めないでね」の心理的拘束力として「従業員ロイヤリティ(忠誠心)」も機能しているのではないでしょうか。

■ 時代は変わった、退職金も変わった

バブル崩壊以降、企業は経営の効率化・雇用の柔軟化を進め、終身雇用モデルが揺らぎます。これにより、退職金制度も見直され始めました。

■ 確定拠出年金制度(DC制度)の導入(2001年~)

企業型・個人型(iDeCo)共に、退職金や企業年金の代替として登場。社員自らが運用し、将来受け取る金額が変動する仕組みです。

■ 「退職金なし」企業も増加

中小企業やベンチャー企業など、退職金制度をそもそも設けていない企業も増加。 代わりに「給与で反映する」スタイルを取る企業もあります。

■ 法律上の義務は今もない

日本では、退職金制度の導入は法律上の義務ではなく、企業の裁量に任されている点が現在も続いています。

昨今は転職が当たり前になり、「退職金なんて出ない会社もある」といった話も珍しくありません。

また、企業によっては確定拠出年金(いわゆるDC制度)を導入し、退職金=積立型へシフトする流れも。

つまり、退職金はもはや「もらえるもの」ではなく、「自分で作るもの」になりつつあるのかもしれません。

退職金の税金、優遇されているって知っていましたか?

退職金の税金、優遇されているって知っていましたか?

退職所得(退職金)の最大の魅力のひとつが、「税務上の優遇措置」です。

■ 退職所得の計算式(分離課税)

退職所得 =(退職金 ‐ ★退職所得控除)× ※1/2

★ 退職所得控除の仕組み(2025年現在)

| 勤続年数 | 控除額 |

|---|---|

| 20年以下 | 40万円×勤続年数(最低80万円) |

| 20年超 | 800万円+70万円×(勤続年数―20年) |

Ex)例えば、

30年勤務の方なら控除額は

1,500万円 (800万円+70万円×(30年-20年))

になります。

※この「1/2」に注目!

なんとさらに、退職所得控除後の半分の金額にだけ税金がかかるのです。

事例を使い簡便な「所得税」の比較シミュレーションをしてみましょう。

前提→30年勤務の方で、退職金が2,000万円 とします。

(所得控除及び復興特別税及び住民税は割愛)

◆「退職所得」に優遇措置がある場合(現況)

{ 2,000万円-1,500万円(上記の式より)}×1/2 =250万円

250万円×10%-97,500円=152,500円

◆「退職所得」に優遇措置が ない 場合(仮定)

2,000万円×40%-2,796,000円=5,204,000円

比較すると,

なんと、その差額 5,051,500円!!

■ なぜこんなに優遇されるのか?

諸説はありますが、やはり最もの理由は大切な「老後資金」の原資になる可能性が高い大切なお金に高額な税金を負担させることは「いかがなものか?」

という社会的配慮が「退職所得」に対する税制に反映されていると考えます。

2023年に岸田前総理が「雇用の流動化図る」ために「退職金課税」の見直しを(増税)検討という衝撃的なニュースを知り、下記の内容を調べてこの検討事案をそれ以来注視してきました。

質問本文情報

令和五年十一月一日提出

質問第一八号

岸田内閣の税制等にかかる政策の方向性に関する質問主意書

提出者 山井和則

岸田内閣の税制等にかかる政策の方向性に関する質問主意書

本年十月二十七日、三十日の衆議院予算委員会での質疑等を踏まえ、岸田内閣の税制等にかかる政策の方向性について確認させて頂きたいと考えています。

そこで以下のとおり、質問します。

一 「経済財政運営と改革の基本方針二〇二三」(令和五年六月十六日閣議決定)、「わが国税制の現状と課題」(税制調査会答申、令和五年六月三十日)で、

退職金への課税の見直しについて言及されています。これを踏まえ、二〇二四年度税制改正では退職金課税の見直しを行いますか、それとも行いませんか。

また、二〇二五年度税制改正では見直しを行いますか。さらに、退職金課税の見直しはいつから行いますか。

加えて、もし、未定あるいは検討中、という回答であれば、退職金課税が実施される可能性があると理解してよろしいですか。

衆議院議員山井和則君提出岸田内閣の税制等にかかる政策の方向性に関する質問に対する答弁書

一について

お尋ねの「退職金課税の見直し」については、令和四年十二月十六日に与党が取りまとめた「令和五年度税制改正大綱」において、

「退職所得課税について、勤続年数が二十年を超えると一年あたりの控除額が増加する仕組みが転職などの増加に対応していないといった指摘もある。

(中略)個人型確定拠出年金(iDeCo)の加入可能年齢の七十歳への引上げや拠出限度額の引上げについて、

令和六年の公的年金の財政検証にあわせて、所要の法制上の措置を講じることや結論を得るとされていることも踏まえつつ、

老後に係る税制について・・・あるべき方向性や全体像の共有を深めながら、具体的な案の検討を進めていく」とされ、

また、「経済財政運営と改革の基本方針二〇二三」(令和五年六月十六日閣議決定)において、「退職所得課税制度の見直しを行う」とされており、

退職所得課税を含め、老後に係る税制については、今後、与党税制調査会等において議論が行われていくものと考えているが、

政府としては、当該議論を踏まえて対応していくこととしており、現時点においてお尋ねについてお答えすることは困難である。

このときは、要約しますと「検討中」とのことで明言を回避しているように思えました。

しかし、近日では2025年3月5日の参院予算委員会で石破茂首相が退職金課税の見直しに言及し「雇用の流動化が妨げられない退職金課税のあり方は、私自身まだ答えが出ていない」とも発言しました。

このことを踏まえて「令和7年度税制改正」の行方に注目していました。

その結果は、退職所得の優遇措置である「分離課税」「退職所得控除」「退職所得の1/2減額」の直接的な改正はなされませんでした。

でも相殺的な措置は「ひっそり」なされていました。

それが「複数の退職手当等がある場合の退職所得控除額の調整」

どのようなものかと簡潔にいうと

「複数回の退職手当等が発生する場合は、退職所得控除の二重取りができないように一定の調整計算をする」というものです。

この制度は以前(令和5年1月1日以後)からあったのですが、今回の令和7年度税制改正では

「複数の退職手当等がある場合の退職所得控除額の調整」の対象拡大(増税)

となりました。(令和8年1月1日以後)

調整計算の有無は、「退職所得の種類」と「1回目と2回目の退職手当等の受給の間の期間」等によって決まりますので簡便な事例を使用し説明します。

1回目=企業退職金(退職一時金→勤務先の会社から受給するもの)

2回目=DC一時金(※確定拠出年金→iDeCoや企業型DC)

このパターンが改正ポイントとなります。

※DC一時金の受給開始可能年齢・・・60歳~75歳

退職所得控除の調整期間の現行・改正比較表

| 1回目 | 2回目 | 現行 | 改正 |

|---|---|---|---|

| 企業退職金 | 企業退職金 | 受給年以前 5年以内 | 受給年以前 5年以内 |

| 企業退職金 | DC一時金 | 受給年以前 20年以内 | 受給年以前 20年以内 |

| DC一時金 | 企業退職金 | 受給年以前 5年以内 | 受給年以前 10年以内 |

上記の表を参照していただくと分かりますように、

1回目はまず「DC一時金」を受け取り約5年空けて次の2回目は「企業退職金」を受け取ることにより、どちらも「退職所得控除」を満額使用可能でした。(このパターンでの受給方法が税金的には有効)

しかし今回の改正により、その間を約10年空けなければ2回目の「企業退職金」の時に退職所得控除を満額使うことはできなくなり実質的な「増税」改正となりました。

簡略化したこのパターンの事例を表しますと、

Ex)

1回目 DC一時金(加入期間10年)500万円

重複期間は10年

重複期間は10年

2回目 企業退職金(勤続期間20年)1,500万円

■重複期間の調整がない場合

1回目 DC一時金 { 500万円―40万円×10年} ×1/2=50万円

① 50万円×5%=25,000円

2回目 企業退職金 { 1,500万円―(40万円×20年)} ×1/2=350万円

② 350万円×20%―427,500円=272,500円

∴①+②=297,500円

■重複期間の調整がある場合

1回目 DC一時金 { 500万円―40万円×10年} ×1/2=50万円

① 50万円×5%=25,000円

2回目 企業退職金 { 1,500万円―(40万円×(20年-10年))} ×1/2=550万円

② 550万円×20%―427,500円=672,500円

∴①+②=697,500円

その 差額400,000円!!

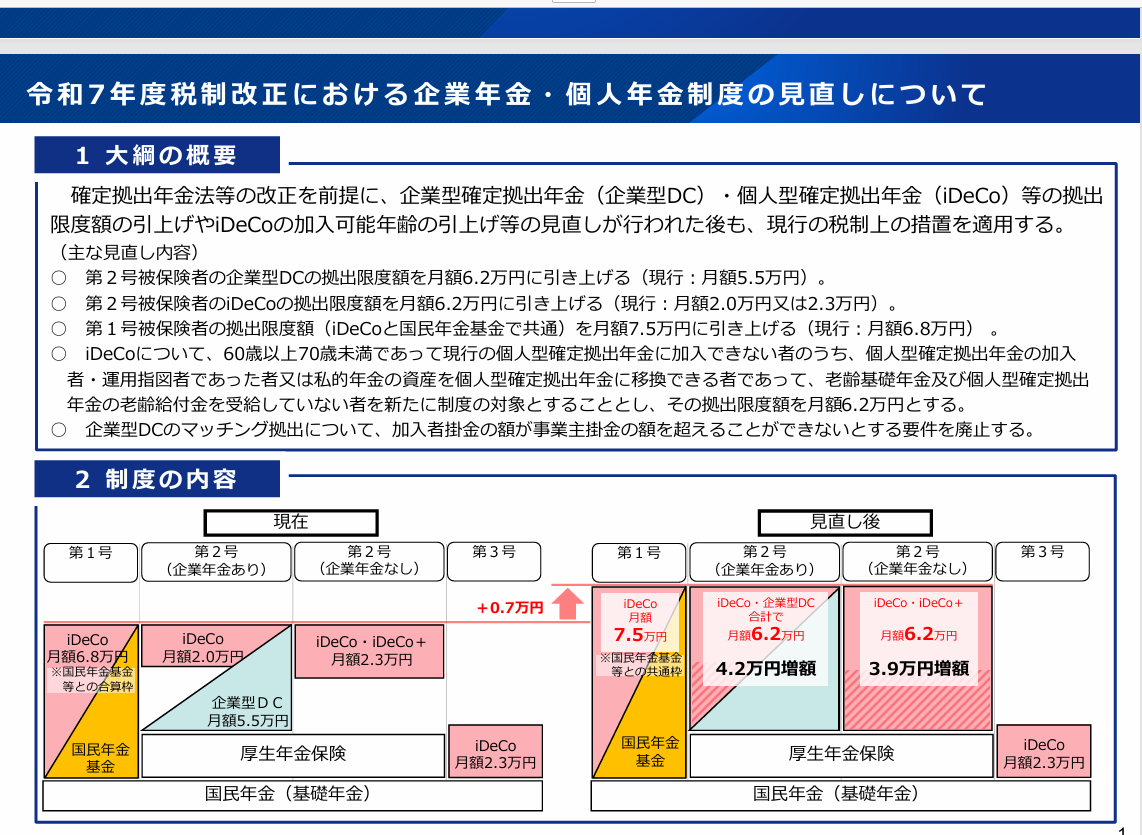

★その一方で確定拠出年金制度の見直しが行われました!!

令和7年度税制改正に関する参考資料 厚生労働省より

緩和措置として「拠出限度額」が拡大されることになりました。(第3号以外)

2023年、岸田前首相の「退職所得課税の見直し」発言に触れたとき、その理由を強化(増税)が人材不足流動化の「カギ」とする趣旨を聞いてから、疑問を抱かずにはいられませんでした。

人生100年時代を迎え、「老後資金の確保」はますます重要となっています。

しかし、「長生きリスク」「物価高騰」「公的年金等の制度」「健康問題」などの将来不安事項が山積する中、退職金への課税強化が果たして「人材不足流動化のカギ」となるのでしょうか?

日本の雇用情勢は、転職する度に「年収」が上がる、退職後の年齢での再就職の「年収」が現役時代と変化しないなどは非常に少ないのが現実的と思われます。

そうすると「人材不足流動化」活性の本当の「カギ」は別のところにあるのではないでしょうか?

この度の税制改正では「103万円の壁」問題が注目され、その陰で政府が「退職所得」の聖域へ触手を伸ばしていることがなおざりにされているようでした。

アメ政策して「拠出限度額」の拡大がされましたが、その陰で徐々に「退職所得課税」が強化されることが懸念されます。

私たちはどう備えるべきなのか。

今後の税制動向を注視すると同時に退職金を「守る」から「自ら設計する」時代への意識改革が必要なのかもしれません。

〒814-0164

福岡県福岡市早良区賀茂3丁目23番14号

TEL:090-7984-7750(事前予約必要)

FAX:092-862-0011

平日 9:00~17:00